保険の見直しでコスト削減

保険の整理と契約窓口の一本化

私たちは中小企業・社会福祉法人様とのお取引を通じて多くの経験をしています。その経験からお伝えします。

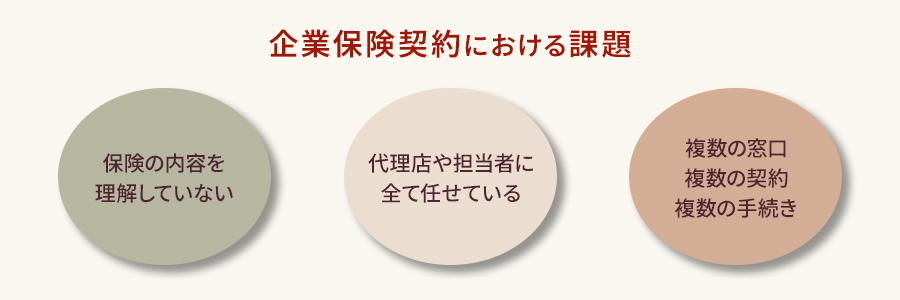

企業保険契約に於ける大きな課題は、「加入している保険の内容を理解していない」「代理店や担当者に全て任せている」「複数の窓口、複数の契約、複数の手続き」という点だと感じています。

最も想像したくない事故が発生した場合に備え、保険を準備したはずです。しかし、その恐ろしい事故が起こった時に、保険が役に立たなかったという相談を今までに何度もいただきました。これは誰もリスクに対して責任を持っていないから起こることです。

御社が保険契約をしている会社(代理店)の事務所はどこにありますか?何人の組織でしょうか?営業年数は何年でしょうか?経営理念を掲げていますか?社会的な認証は取得していますか?セミプロの友人知人、取引上の付き合いなどで簡単に御社の企業生命を預けてしまって良いのでしょうか。

保険契約をあちこちの保険会社に分散して加入することは推奨していません。それは、多くの税理士や社労士と複数の顧問契約をすることに等しい行為だと考えています。

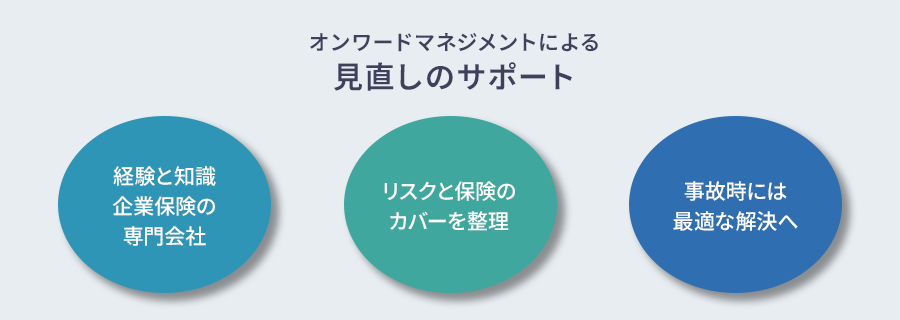

当社は経験と知識を得た企業保険の専門会社です。御社のリスクと保険のカバーを整理します。

事故時にはスムーズに最適な解決へと導きます。

オンワードマネジメントでは、法人保険の見直しを専門的にサポートいたします。

具体的な見直しアプローチと事例をお伝えします。

法人保険見直しのアプローチ

-

- 現在の保険内容の連携

- 現在加入している保険内容を共有していただきます。ケースに応じて補償対象の再評価を行います。

-

- リスクの測定と転嫁の検討

- 明確にしたリスクを測定し、保険に転嫁可能なリスクについて具体的な検討を行います。そのため、リスクと保険の一覧表を作成することから始めます。一覧にすると多くの場合、「重複」「漏れ」の発見があります。そして「未カバーのリスク」の気づきがあります。

これにより、保険の無駄を省き、適切な補償内容に見直すことができます。

-

- コスト削減のご提案

- 複数の保険会社で試算を行う、保険契約を包括する(まとめる)、規模のメリットで割引を活用する、保険以外の手段を検討するなどの当社の治験を持ってリスクのカバーを優先しながら、保険料の削減へと導きます。

保険会社や商品を変更するケースや複数の商品を組み合わせることで、補償内容を同等以上に維持しながら保険料を削減できるケースもございます。

オンワードマネジメントでは、このようなアプローチで法人保険の見直しを行い、無駄のない適切な保険契約の提案を行っています。見直しは難しいものではありませんので、お気軽にご相談ください。

コスト削減事例

【事例1】複数店舗を運営する小売店のコスト削減

取引上の関係、友人関係を優先して保険契約を重ねた結果、5店舗の小売店の火災保険が12契約となっていました。また、国土交通省が提供する「重ねるハザードマップ」と照らし合わせた結果、水災リスクが必要な店舗がカバーされておらず、不要な店舗へ100%の手厚い内容が契約されていました。

店舗毎の保険を一覧化に着手し、リスクの把握、補償の一覧、保険料の一覧、保険金額の精査を実施した結果、約30%の保険料削減に繋がりました。削減できた保険料を活かして、売上が最大の店舗に地震被害での休業損失を補償する保険を追加しました。

【事例2】設備を設置する建設業のコスト削減

開業して5年の会社で、仕事も増え、社員も増え、売上も上がって順調でしたが、会社の成長スピードに社内の体制整備が追い付かず、社長が混乱を極めていました。元請会社の保険の加入要請や、経営者団体で知り合った生命保険会社職員に提案された保険を検討する間もなく全て契約した結果、保険料が膨大になり利益がまったく出せない体質になっていました。

当該企業の顧問税理士から当社へ相談があり、社長を交えて全体の一覧表を作成し、保険料の多くを占めていた生命保険をすべて見直すことを実施。「節税になる」と説明されて契約したとのことでしたが、そのような効果はないことを説明し、必要保障額のみ残して解約しました。また、就業規則の整備などができていないとのことであり、社会保険労務士を繋いで体制整備への支援を行いました。 社長の生命保険を削減した分を活用し、従業員への退職金準備など福利厚生を手厚くしました。

【事例3】障がい者居住施設での事故対応

株式会社が運営する障がい者の居住施設での事故。ある朝、調理師がキッチンのガスコンロに点火した際にガス設備が爆発。 入居している利用者複数名と当直の職員が大ケガをし、賃貸建物と利用者の家財・法人の什器が燃えてしまいました。また、爆風で建物の外部へガラスが飛散し通行人に大ケガをさせてしまいました。社有車にも多数のキズを付けてしまいました。

- 利用者のケガ → 施設賠償責任保険

- 職員のケガ → 政府労災+労災上乗せ保険(傷害保険・業務災害保険)

- 賃貸物件の弁償 →借家人賠償責任保険

- 家財や什器の被害 → 火災保険・施設賠償責任保険

- 通行人のケガ → 施設賠償責任保険

- 車両のキズ → 自動車保険

- の適用が考えられます。

保険をバラバラの代理店で契約していたために、どの事故がどの保険に対応するかもわからず、事故対応までに時間を要し、すべて後手に回った結果、多くのトラブルが発生し弁護士介入案件となりました。当社が介入し、パッケージ商品に契約をまとめることで管理を一元化することに成功。コスト削減につながったほか、保険管理も効率化され業務効率が格段にアップしました。

まずは無料相談で

お気軽にご相談ください

無料相談では、お客様の加入目的やご意向をお伺いして親身に対応いたします。まずは疑問や不安を解消しませんか?

取扱保険会社

損害保険会社

- AIG損害保険株式会社

- 三井住友海上火災保険株式会社

- あいおいニッセイ同和損害保険株式会社

- 東京海上日動火災保険株式会社

- 損害保険ジャパン株式会社

- Chubb 損害保険株式会社

- スター保険(スター・インデムニティ・アンド・ライアビリティ・カンパニー)

- 東北自動車共済協同組合

生命保険会社

- メットライフ生命保険株式会社

- 大同生命保険株式会社

- 三井住友海上あいおい生命保険株式会社

- エヌエヌ生命保険株式会社

- オリックス生命保険株式会社

- ソニー生命保険株式会社

- SOMPOひまわり生命保険株式会社

- 東京海上日動あんしん生命保険株式会社

- FWD生命保険株式会社

- 富国生命保険相互会社

- メディケア生命保険株式会社

当社は、お客様に適正な選択をいただけるよう、複数の損害保険会社および生命保険会社と代理店委託契約を締結しております。また、上記各社の保険契約の締結の代理または媒介を行います。

保険契約締結における権限について

損害保険( 代理) ・・・募集人が承諾をすればその契約が成立し、その効果が保険会社に帰属することになります。

生命保険( 媒介) ・・・募集人は契約の申込の勧誘のみを行います。契約の成立には保険会社の承諾を必要とします。